相關法規2023-09-11

房地合一稅自住優惠 三要件

有21,949的人關注

字級

分享

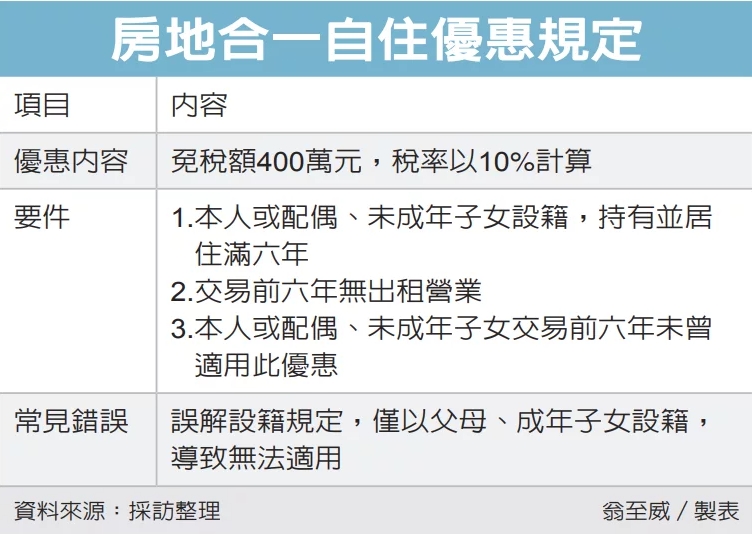

為減輕民眾換屋自住負擔,房地合一稅提供自住優惠,可享400萬元免稅額,且稅率可以10%計算,財政部台北國稅局表示,這項自住優惠有三大要件,最常見的錯誤是戶籍條件不符,提醒納稅人特別留意。

台北國稅局表示,《所得稅法》規定,出售2016年元旦後取得房地,適用房地合一稅制,若符合自住要件,這筆交易將可享有400萬元免稅額,超過免稅額部分更可以10%稅率計算,相較於一般房地合一稅案件稅率為15%起跳,可說是相當優惠。

三大自住優惠要件包含,第一,納稅人本人或配偶、未成年子女辦理完成戶籍登記,且持有並居住在該房屋連續滿六年;第二,交易前六年內並未出租、供營業或執行業務使用;第三,本人、配偶、未成年子女交易前六年未曾申請適用房地合一自住優惠稅率。

國稅局表示,實務上較常發現納稅人因不符戶籍要件,導致無法適用自住優惠,例如依規定必須本人、配偶、未成年子女設戶籍滿六年才行,有民眾誤以為只要直系血親即可,因此只讓父母或已經成年的子女設籍,最後無法適用優惠。

舉例而言,甲君2017年購入某房屋時,原先本人已遷入戶籍,但後來在2021年遷出戶籍,讓已成年子女遷入,等到2023年出售房屋時才知道,雖然持有滿六年,但戶籍要件不符合,只能與自住優惠擦身而過。

值得留意的是,《民法》成年年齡自2023年起下修至18歲,民眾要特別留意對房地合一稅自住優惠影響。

會計師提醒,有一種情況是,家中以年滿18歲、但未滿20歲的子女設籍,原本符合「未成年」子女條件,但成年年齡下降後,該年齡區間的子女已屬於成年,將喪失房地合一稅自住優惠。

不過換個角度來看,會計師指出,自住優惠另個要件必須本人、配偶、未成年子女在交易前六年未曾適用,因此父母出售房地時若已適用自住優惠,修法後子女滿18歲後,即可獨立適用六年一次的自住房地租稅優惠。

新聞來源:udn

標籤:

相關文章

本類文章

為您推薦

![[法規] 出售農地如何免房地合一稅?](https://singfujia.com/upload_data/news/2017-12-27/Ed5K7c7T5wDaudzK.jpg?w=3840&q=75)

佳里直營店

尤崇先 經理

0907-008-500

目前查無任何相關資料!

資料加載中