- 2023-12-20

- 相關法規

囤房稅2.0三讀通過 三大族群、6關鍵QA一次看

文字大小:

囤房稅2.0今(19)日三讀通過!行政院在今年7月拋出「房屋稅差別稅率2.0」修法後,期間經過法案預告、立院初審,歷時半年通過囤房稅修法,將於明年7月上路、反映在後年收到的房屋稅單。修法重點有哪些?對於囤房族、包租公、建商又有何影響?哪些族群不受影響?關鍵QA一次看。

Q1、修法重點有哪些?

一、課徵方式:

針對非自住住家房屋稅,地方政府從原本「可」訂定差別稅率(囤房稅),修法後強制所有地方政府都「必須」訂定囤房稅。

歸戶方式,從原本縣市歸戶改為全國歸戶,並全數累進。

二、稅率:加重囤房稅率、減輕單一自住稅率(表1、表2)

囤房稅率:也就是「非自住住家稅率」,原本法定稅率為1.5%至3.6%,修法後,上限、下限均提高三分之一,也就是提高至2%至4.8%。為避免地方政府消極不作為,財政部也將訂出稅率參考基準。

特定非自住住家稅率:出租申報所得達租金標準、繼承取得共有住家房屋,稅率從1.5%至3.6%,調整為1.5%至2.4%;建商餘屋持有兩年內,從1.5%至3.6%調整至2%至3.6%。

單一自住稅率:本人、配偶及未成年子女在全國僅有一間房且供自住,稅率從1.2%調降至1%。不過豪宅(房屋現值超過一定金額)將不適用。

三、自住戶籍規定

現行只要房屋是本人、配偶、直系親屬實際居住使用,即可在全國三戶限額內適用自住稅率;修法後增訂戶籍要件,必須遷入戶籍才能適用。

此外房屋稅改為按年計徵,訂定納稅義務基準日為每年2月最後一日、變更使用情形申請期限為每年3月22日。換言之,自2024年7月1日新版房屋稅條例上路後,民眾必須在3月22日前將戶籍遷入自住房屋,才能適用自住稅率。

Q2 、何時上路?實際影響為何?

A:囤房稅2.0預計2024年7月1日上路,也就是將反映在2025年5月收到的房屋稅單。

財政部表示,除調高稅率外,囤房稅2.0採全國歸戶、全數累進、促地方政府一步到位等,具「多重加稅」效果。

舉例來說,陳先生與配偶、未成年子女在全國共有十間房,扣掉自住三戶後,還有七戶非自住,分別在台北市二戶、新北市一戶、新竹市四戶。

原本採縣市歸戶,就是各縣市各自歸戶戶數,並對照各自訂定的稅率課徵,例如陳先生在台北市的二戶,就按北市訂定的二戶適用稅率課徵(現為2.4%);新北市一戶按其一戶稅率課徵(現為1.5%);新竹市四戶按其四戶適用稅率課徵(現為2.4%)。

修法後,陳先生持有的非自住住家房屋必須全國歸戶為七戶,每一戶非自住都應適用各縣市各自訂定的七戶稅率,例如位於台北市的二戶,都要以北市七戶稅率課徵(以財政部標準為4.8%);位於新北的一戶,也要以新北七戶以上稅率課徵(以財政部標準為4.8%);位於新竹市的三戶,每戶都要以新竹市七戶以上稅率課徵(以財政部標準為4.8%)。

Q3、 囤房族該關注哪些事情?

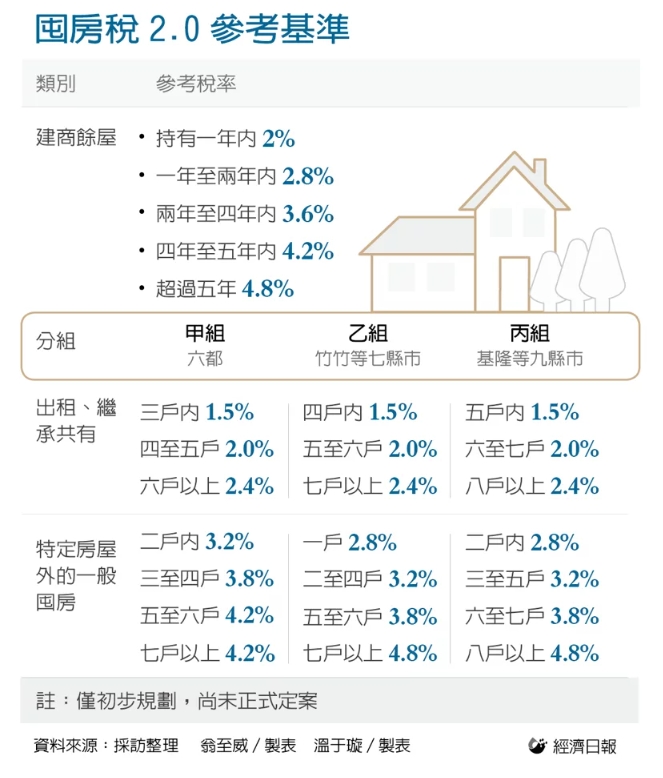

A:財政部此次調升囤房稅率至2%至4.8%,不過考量因地制宜,實際稅率授權地方政府訂定,位於各縣市的非自住住家房屋,適用的稅率仍可能不同。

財政部初擬囤房稅2.0參考基準,在排除特定房屋及建商後,六都非自住住家稅率將至少3.2%起跳,相較於現行囤房稅1.0,六都最低稅率皆訂在1.5%或2.4%,未來上路後,六都囤房族稅負將全面加重。

Q4、 建商該關注哪些事情?

A:財政部初步規劃提供給地方的參考基準,建商餘屋在一年內未銷售,稅率為2%;超過一年、在兩年以內稅率2.8%;超過兩年、在四年以內稅率3.6%;超過四年、在五年以內稅率4.2%;超過五年將適用最高稅率4.8%。

Q5、 包租公、包租婆應關注哪些事情?

A:囤房稅2.0機制下,財政部給予誠實報稅的房東減稅,不過要強調的是,房東並非「當然減稅」,要留意兩細節。

首先,房東須報稅,且申報租賃所得須達標,也就是至少達到財政部每年初公布的前一年租金標準;其次,出租房屋與繼承取得房屋稅率相同,兩者戶數應合併計算,並按差別稅率課稅。

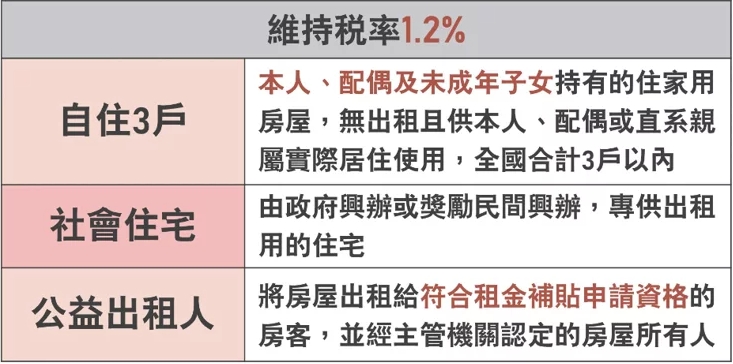

Q6 哪些人不受影響?

A:有三種納稅人不受影響,包含自住三戶、社會住宅、公益出租人,房屋稅率維持1.2%。

新聞來源:udn

其它文章 更多...