購屋指南2018-01-11

【購屋】申辦房屋貸款!先懂指標利率、加碼利率

有5,850的人關注

字級

分享

【房地王/盧振池報導】

進入2018年房地產市場新的一年,不少房地產業者及民眾把觀察今年房市景氣動向的關鍵,放在金融市場下半年可能的利率變動上。不過對照下半年是否升息的不確定性,首購族現在要瞭解的反而是搞懂申請房屋貸款時,銀行對於房屋貸款利率的計算規定及方式,才能夠為自己挑選一個最適合的房屋貸款。

目前的房屋貸款商品針對利率差異的部分,可分為指數型房貸、固定型房貸、多段式房貸。然而,不管是哪一種房屋貸款的利率,其計算方式都不脫離「房貸利率=指標利率+加碼利率」,差別只在於貸款的前1~6個月或前三年有沒有再給一項固定利率的優惠。

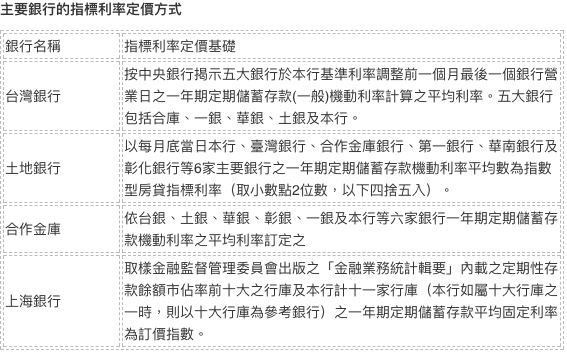

所謂「指標利率」是指,這家銀行內部找了5~6家(或更多家)公股銀行的1年期定期儲蓄存款機動利率的平均數(有的民營銀行則會再加上短天期票券市場利率,加以各50%的權數),目的都是為了要貼近現在金融業的利率水準,計算出來的利率才稱之「指標利率」。

資料來源:各銀行,房地王整理

由此可知,每一家銀行自行訂定的指標利率定義、計算方式、數值的高低都不太一樣,但是差距則不會太大,因為如果訂得太高,申辦房貸的民眾就會找別家銀行申請;相反的,如果指標利率訂得太低,銀行自己可能沒什麼賺頭,目前的各家銀行的指標利率大約是1.06~1.09%,今年(108年)1月初還有多家銀行已經宣布指標利率調降0.01個百分點。至於「加碼利率」則是指,各家銀行考量自家的營運成本、合理利潤等條件,以及房屋貸款申請人提供的職業別、年薪、收入負債比率、聯合徵信紀錄、房屋擔保品的價值、地段等因素而算出來的附加利率。

如果房貸申請人的年薪越低、聯合徵信紀錄越差(例如信用卡費逾期未繳)、或是房屋屋齡越長、地段越差時,銀行給你的加碼利率就越高;相反的,房貸申請人的年薪越高、金融信用紀錄越好、或是房屋越值錢時,銀行給你的加碼利率就越少。

指標利率升降有序

舉例來說,小王向A銀行申請房屋貸款(指標利率是1.07%),經過審核之後,A銀行給小王的加碼利率是0.7%,合計這項房屋貸款的利率就是1.77%,如果1年後,中央銀行宣布調高利率,依照5~6家公股銀行的1年期定期儲蓄存款利率而訂出來的「指標利率」也就跟著調升,即使你是銀行的忠實客戶、優質客戶也會被調升這項指標利率。

至於房貸利率裡的「加碼利率」則會繼續固定不動,即使你的房屋屋齡變老舊了、你的信用卡費欠繳而影響信用評分,加碼利率也不會被調漲,但是仍然會影響下一次申辦貸款的信用評分,所以房貸、信用卡費還是要準時繳交才好。

文章來源:房地王

進入2018年房地產市場新的一年,不少房地產業者及民眾把觀察今年房市景氣動向的關鍵,放在金融市場下半年可能的利率變動上。不過對照下半年是否升息的不確定性,首購族現在要瞭解的反而是搞懂申請房屋貸款時,銀行對於房屋貸款利率的計算規定及方式,才能夠為自己挑選一個最適合的房屋貸款。

目前的房屋貸款商品針對利率差異的部分,可分為指數型房貸、固定型房貸、多段式房貸。然而,不管是哪一種房屋貸款的利率,其計算方式都不脫離「房貸利率=指標利率+加碼利率」,差別只在於貸款的前1~6個月或前三年有沒有再給一項固定利率的優惠。

所謂「指標利率」是指,這家銀行內部找了5~6家(或更多家)公股銀行的1年期定期儲蓄存款機動利率的平均數(有的民營銀行則會再加上短天期票券市場利率,加以各50%的權數),目的都是為了要貼近現在金融業的利率水準,計算出來的利率才稱之「指標利率」。

資料來源:各銀行,房地王整理

由此可知,每一家銀行自行訂定的指標利率定義、計算方式、數值的高低都不太一樣,但是差距則不會太大,因為如果訂得太高,申辦房貸的民眾就會找別家銀行申請;相反的,如果指標利率訂得太低,銀行自己可能沒什麼賺頭,目前的各家銀行的指標利率大約是1.06~1.09%,今年(108年)1月初還有多家銀行已經宣布指標利率調降0.01個百分點。至於「加碼利率」則是指,各家銀行考量自家的營運成本、合理利潤等條件,以及房屋貸款申請人提供的職業別、年薪、收入負債比率、聯合徵信紀錄、房屋擔保品的價值、地段等因素而算出來的附加利率。

如果房貸申請人的年薪越低、聯合徵信紀錄越差(例如信用卡費逾期未繳)、或是房屋屋齡越長、地段越差時,銀行給你的加碼利率就越高;相反的,房貸申請人的年薪越高、金融信用紀錄越好、或是房屋越值錢時,銀行給你的加碼利率就越少。

指標利率升降有序

舉例來說,小王向A銀行申請房屋貸款(指標利率是1.07%),經過審核之後,A銀行給小王的加碼利率是0.7%,合計這項房屋貸款的利率就是1.77%,如果1年後,中央銀行宣布調高利率,依照5~6家公股銀行的1年期定期儲蓄存款利率而訂出來的「指標利率」也就跟著調升,即使你是銀行的忠實客戶、優質客戶也會被調升這項指標利率。

至於房貸利率裡的「加碼利率」則會繼續固定不動,即使你的房屋屋齡變老舊了、你的信用卡費欠繳而影響信用評分,加碼利率也不會被調漲,但是仍然會影響下一次申辦貸款的信用評分,所以房貸、信用卡費還是要準時繳交才好。

文章來源:房地王

九份子加盟店

葉昊霖 副理

0929-212-272

目前查無任何相關資料!

資料加載中