房市新聞2021-12-03

預售屋履約保證 留意二稅事

有14,061的人關注

字級

分享

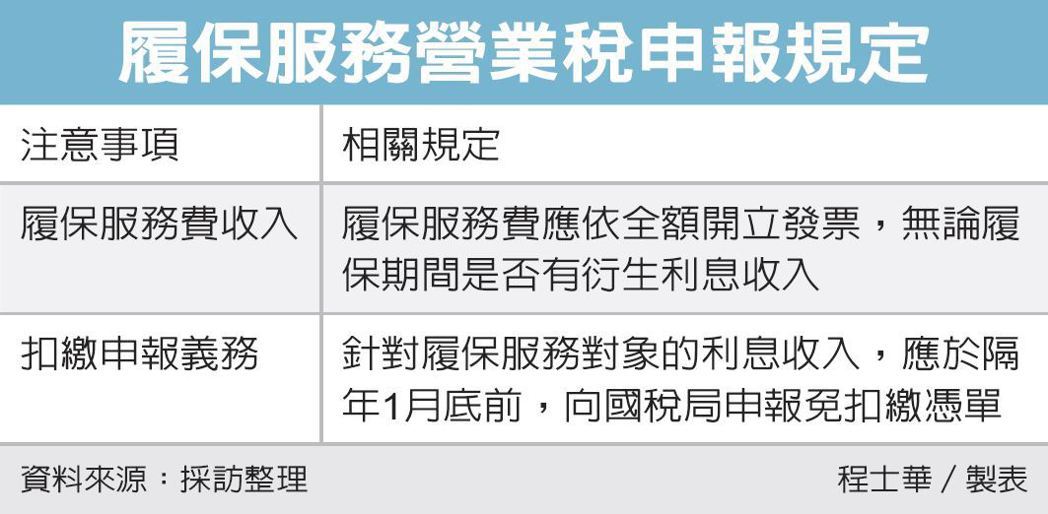

經營預售屋履約保證業務,須留意二項稅務規定,高雄國稅局表示,首先,履約保證服務費須以全額開立發票、申報營業稅;其次,針對保管不動產交易款項時產生的利息收入,應申報免扣繳憑單,且不能用於抵減服務費的銷售額。

不動產交易金額龐大,官員表示,許多人一生可能就買一、兩次而已,為了降低不動產買賣雙方的風險,民眾在完成交易前,大多會委由第三方履約保證公司,協助保管不動產買賣價金,這已經是市場上的交易常態。

官員指出,坊間的提供履保服務的公司,其背景多半是銀行端,但也有部分由房仲、建商成立公司提供履約保證的服務,這些業者在處理營業稅時,須留意履約保證費用,必須全額開立發票。

以實際案例來說,某履保公司承作黃先生、呂太太之間預售屋買賣的履保業務,向賣方黃先生收取50,000元服務費,保管交易過程的高額價金。

最後交易順利完成,但是在保管價金的過程中,該筆交易款項另外衍生了5,000元利息收入,官員表示,這筆錢不屬於履保公司的,因此要還給黃先生,基於作業方便,履保公司直接兩相抵減後,只跟黃先生收取45,000元服務費。

官員表示,這是履保公司最常出問題的環節,就算實務上是直接兩相扣抵,在銷售額及營業稅的計算上,是一碼歸一碼,履保公司原始收取的服務費並沒有減少,在本案例中,還是要依原始收取的服務費50,000元開立發票、報繳營業稅,但許多履保公司會誤以45,000元為標準開立發票,因而漏稅,甚至遭到加罰。

除了全額開立發票的義務之外,官員表示,對於上述5,000元利息所得的部分,歸屬於黃先生,履保公司不必為此負擔營業稅,但有申報扣繳的義務,須在隔年1月底前,向國稅局申報黃先生5,000元利息所得免扣繳憑單。

新聞來源:udn

標籤:

相關文章

本類文章

為您推薦

目前查無任何相關資料!

資料加載中